報道によれば、財務相の諮問機関である財政制度等審議会(財政審)の歳出改革部会が10月23、防衛関係費の調達コスト削減を徹底するよう求めた。

防衛省が8月末に提出した令和2年度予算の概算要求では航空機関連で「まとめ買い」がみられるが、財務省は「徹底した単価削減を行うことが大前提」とし、安易にまとめ買いに走らないよう要求したともいう。

しかし筆者の考えでは、これらの指摘等は価格決定のプロセスを見ない大きな誤解である。

●厳格な国産品の価格精度

装備品は米政府との有償軍事援助(FMS)に基づく調達品、外国から代理店を通じて購入する一般輸入品、ライセンス国産品(ラ国品)、及び国産品に区分される。

これらの価格には概ね次の特徴がある。FMS調達品の価格は米政府、一般輸入品の価格は代理店から提案される。防衛装備庁(装備庁)の審査には限界があるため、多くの品目について精査が十分できていない。

他方、ラ国品は外国企業から当該装備品の製造・販売権を国内企業が購入して製造するものであるが、国産品と同様に、装備庁が原価計算方式で用いる直接材料費や加工費などを書類審査や実地に確認できる。このため、FMS調達品等に比べて価格精度はかなり高い。

さらに、ラ国品や国産品は価格の上限を決めた契約方法が適用されるため、コスト管理は相当厳格である。なお、国産品であっても通常、輸入部品等が組込まれるため、価格には為替レートの変動が影響することは言うまでもない。

財政審は、「ステルス戦闘機F-35Aは年々単価が低減しているが、逆に輸送機C-2は単価が平成23年度に約166億円だったが、30年度になると約236億円に高騰した」と問題視している。価格には機体を当面維持整備するための部品代(初度部品費)が含まれている。

●多くは義務的経費の増加

これに対する筆者の意見を述べる。

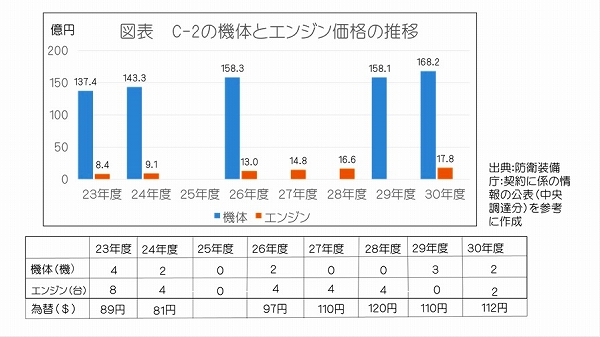

C-2製造の取り纏めは開発元でもある川崎重工が行っているが、米GE製のエンジンは装備庁が購入して同社に官給している。官給とは、エンジン価格が川重の総利益に計上されないようにするための措置である。

このため、C-2の価格を論じる場合は機体とエンジン価格を区別する必要がある。図表は機体とエンジン価格の推移等を示す。価格は初度部品費を除いた額である。

図表で示した通り、機体価格は平成23年度から30年度にかけて約31億円上昇している。要因としては、平成26年の消費税率3%アップ(約5億円)、円安(1ドル当たり23円)による輸入部品の値上がり(約17億円)、人件費増(約13億円)、調達機数の半減(4から2)により製造ラインの維持コストが概ね倍増(カッコ内は筆者の推計値)―等が指摘できるが、これらの多くは企業努力では如何ともしがたい義務的経費である。

むしろ、当該期間に3カ年も契約が「無い」状態がありながら、値上がりが約31億円に抑えられたのは装備庁と川重がコスト管理に努力した結果と評価すべきであろう。

財政審が評価したF-35Aの単価低減については、平成29年2月に米ブルームバーグ通信が開発パートナーである英BAEシステムズ社CEOの発言として「(F-35の)調達価格の引き下げは長年計画してきた生産拡大を通じてコスト削減ができた成果である」と報じている。

●やはり必要な「まとめ買い」

米政府はF-35を2015年度に38機、2016年度は68機、2017年度には74機を予算化しており(日本宇宙工業会資料)、C-2や大型輸送ヘリCH-47JAの調達数とは桁違いである。量産による価格低減効果を得るにはある程度の「まとめ買い」が必要ということであろう。

他方、エンジンはこの期間に価格が約2倍に高騰した。円安と他の要因が関係していると思われるが、これも確認してみる必要があろう。

最近、建設重機大手のコマツが装甲車両製造から、また大手化学品メーカーのダイセルが防衛事業からの全面撤退をそれぞれ表明した。まだ複数の予備軍があると聞く。主な理由は受注が継続的に得られる保証がなく、過度な価格低減要求により企業が利益を確保できないからだという。

少量の装備品を長期(中断も含む)に亘って調達する従来の防衛力整備は転換する時期に来ているように思われる。価格の低減・抑制を図るには、米軍のように取得計画数を期限内に取りきる方法を検討してはどうか。財政審や装備庁は、防衛産業の存在意義を今一度考え、契約の継続と企業が適正な利益を確保できるように知恵を絞って欲しい。溺れかかっている犬に石を投げてはならない。