石油価格が高騰する中で円の対ドル相場下落が止まらないが、政府はうろたえ無用。円安は積極財政とセットで日本経済再生の好機に変えられるからだ。

円安は輸入コストを余計に押し上げ、家計や中小零細企業を苦しめる。そこでメディアでは「悪い円安」論が横行し、鈴木俊一財務相までもが同調する始末である。経済評論家の一部も日銀はただちに超金融緩和政策を打ちきり、金利を引き上げろと言い出しているが、需要拡大のためにインフレが昂進する米欧と日本を混同している。需要が不足する慢性デフレの日本は、利上げすれば経済の収縮が一層進むことを無視した暴論である。

利上げは日銀の信頼喪失に

現下の急激な円安は投機の産物だ。米連邦準備制度理事会(FRB)の追加利上げは今後も連続する。国際金融市場では投資ファンドは日米金利差の拡大を見込んで円を売り浴びせる。だからといって、日銀がゼロ%以下の政策金利を打ち切ったとしても、投機勢力につけ込まれ、翻弄されるだけである。

日銀の異次元金融緩和はゼロ%以下の短期金利(政策金利)と、市場で出回る国債の大量買い上げによる量的緩和による長期金利のゼロ%の2本柱で構成される。

政策金利の場合、景気の停滞が深刻である以上、日銀はほんのわずかしか利上げできない。高インフレ率の米国は更なる大幅利上げが確実なので、日米金利差の拡大は防げない。利上げすれば日銀は市場の信頼を失うだろう。

量的緩和の打ち切りとは、国債の買い上げを大幅に縮小して国債金利の上昇を放置することだが、そのときは政府が新規に発行する国債金利が上がり、財政面での金利負担を大幅に増やす。財務省の試算では1%の金利上昇で3.7兆円の負担増となるという。

だからこそ緊縮財政が必要とするのが財務省の路線だが、そうなると国内需要の萎縮は加速し、国民全般の貧困化がさらに進む。投機勢力の日本売りは国債にとどまらず株式にも広がる一方、中国資本は安い日本の企業や国土をますます買い上げ、わが物にするだろう。

したがって、異次元緩和政策を堅持する黒田東彦日銀総裁の判断はその通りだが、より重要なのは財政政策のほうである。円安を日本再生手段として生かすうえで、財政が鍵を握るからである。

プラス効果が大きい円高

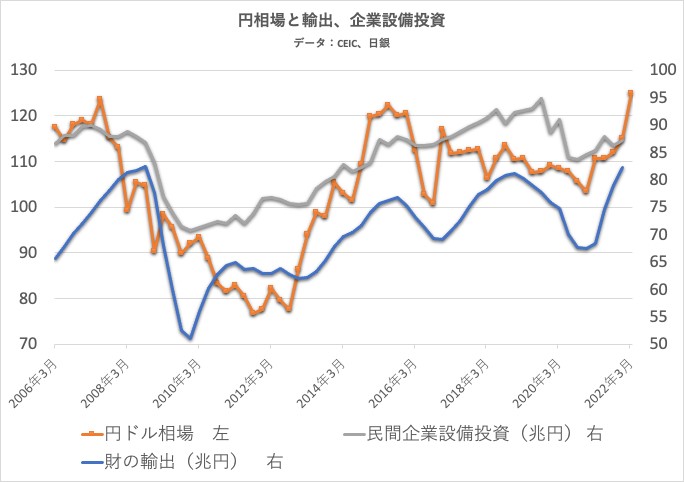

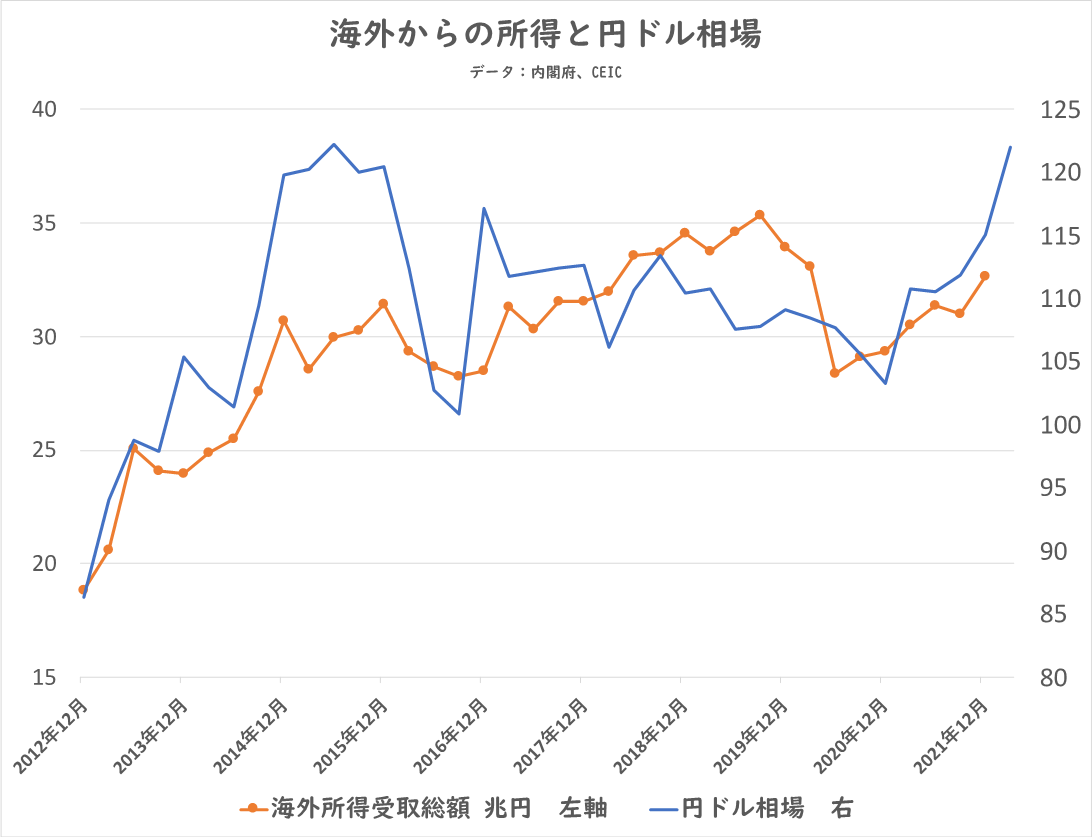

円安は日本企業の輸出競争力を高め、国内での設備投資を後押しする。同時に日本企業が海外で稼ぐ所得をかさ上げする。このことは以下のグラフから見ても明らかだ。資本主義経済の活力の源泉は国内での設備投資であり、それは雇用を増やし、人材を育て、技術革新を促す。

2012年末に始まったアベノミクスは超円高を是正し、企業の設備投資を増勢に転じさせたが、力強さと持続性に欠けた。消費税増税と歳出削減による緊縮財政のために、デフレから脱出できず、内需が抑えられたためだ。

企業は円安で海外収益を大きく増やす。ところが、これまではデフレのために萎縮する国内市場では投資収益が上がらないとみて、海外収益の大半を現地での再投資に回してきた。政府は緊縮財政をやめ、成長分野への財政資金投入を進めて内需を押し上げ、円安を追い風にして国内設備投資を拡大させるべきなのだ。

他方で、円安を享受できるのは主に輸出企業であり、内需依存の中小.零細企業やサービス業は輸入原材料コスト負担増というマイナスが大きいとの反論がある。しかし、日本の経済構造は輸出主導型に変じている。

国内総生産(GDP)に占める輸出の比率は2021年で18.4%、2001年の10%から大きく増えた。岩田規久男前日銀副総裁によれば、円安のためにコスト高になっても、日本経済全体としてはそのマイナス効果を相殺してなおプラス効果が生まれる計算が成り立つという。

内需型業種自体、輸出増による波及効果を享受できる。そこで財政支出の拡大が加われば、産業界全体で設備投資が活気づくだろう。