「悪いインフレ」の加速が懸念されている。背景は、この約10年間、日銀の異次元の金融緩和にもかかわらず、ほとんど上がらなかった物価が、ここにきて俄かに上がり始めた一方、平均賃金は過去20年以上ほとんど上がっていないのみならず、現状では、大幅な引き上げは期待薄であるためである。

日本経済は、本当にインフレに向かうのか。物価上昇の一面に惑わされず、問題の所在を見極める必要がある。

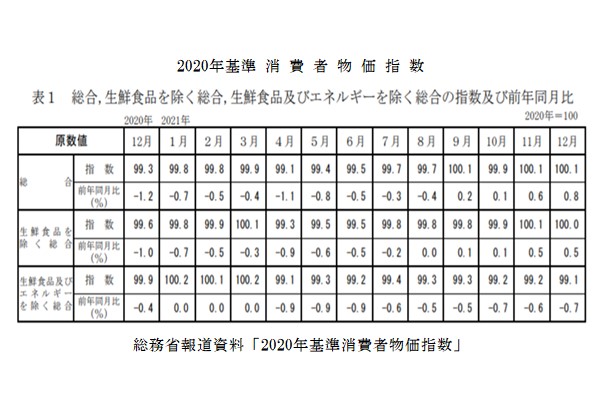

当面は「悪いインフレ」か

表1が示すように、今回の物価上昇は、エネルギーを除いた消費者物価指数(CPI)が2021年4月以降マイナスであることから、エネルギー価格の高騰による輸入インフレが主因であることは明白である。

2021年末にかけ代表的な米原油先物価格指標(WTI=ウエスト・テキサス・インターミディエート)は前年比52%、鉄鉱石は78%上昇した。

こうした国際的な資源価格の急騰を増幅しているのが円安である。2021年12月の輸入物価の上昇率は契約通貨ベース(ドルなど他国通貨ベース)で33.3%だが、円ベースでは41.9%で、1980年の46.6%以来の高い水準に達している。8.6%の上昇が円安の影響という計算になる。輸出物価は円ベースで13.5%(契約通貨ベースで8.1%)の上昇である。国際決済銀行(BIS)によれば、円の総合的な実力を示す「実質実効為替レート」(2010年=100)の1月の数値は67.55で、1972年6月以来、約50年ぶりの低水準であった。このままでは、今後、輸入物価上昇の影響が一層拡大しかねない。

素材をはじめ「川上」の物価を反映する企業物価指数は2021年12月に8.5%上昇した。第2次オイルショック後の10.4%(1980年12月)以来の歴史的な高水準で推移している。原材料価格の上昇は、川下の消費財価格に波及し、すでにマヨネーズや食パンなどの値上げが始まっている。これら日常品価格の上昇が、インフレ感を高めている傾向が窺える。

今のCPIの動向をみると、コスト上昇分を企業がどれだけ消費財価格に転嫁できるかによるが、4月以降には、長年の懸案である2%の物価上昇目標もあっけなく達成されることもありうる。ただし、これは、日銀の異次元の金融緩和政策が本来意図する需要拡大に伴うインフレではなく、輸入物価上昇によるコスト・プッシュ型のインフレであり、賃金が上がらなければ、「悪いインフレ」懸念は一層強まる。

期待しにくい大幅賃上げ

日銀の「生活意識に関するアンケート調査(1月11日)」では、既に全体の4分の3以上の人が物価の上昇を実感していると回答している。ただし、今回の物価上昇はコロナ禍やウクライナ危機等に起因するもので、どれほどの持続性があるかは不確定であり、今後CPIの動向には要注意である。

原油価格の大幅な低下は当面見込めない中、資源小国の日本の取れる対策は限られている。個別市場への介入の是非は置くとして、現在の石油元売り各社への補助金に加えて、東日本大震災の復興財源を確保するために凍結されているトリガー条項(ガソリン税に上乗せした「特例税率」の適用停止)の発動で、1リットル当たり25.1円の税が軽減される。ただし、それには約1兆円の税収減や実施には震災特例法の改正が必要といった課題がある。

賃上げはどれほど期待できるか。昨年の賃上げ水準は定期昇給分を含めて+1.8%程度であり、ベア分は0.2%程度に過ぎない。今春闘でも同程度の引き上げは予想されるが、問題は消費拡大につながるベア水準がどれほど上がるかである。生産性の向上なしに、成長期待は高まらないことを考えると、大幅な賃上げは期待しにくい。

景気の先行き楽観視は危険

日本経済の状況はこうした見かけより少し複雑である。つまり、CPIが上昇する一方で、もう一つの代表的な物価指標であるGDPデフレーターの下落が続いており、むしろデフレ傾向にあると言える。

GDPデフレーターは名目GDPを実質GDPで割ることによって算出される。GDPデフレーターが上昇すればインフレ圧力が高く、逆に下落すればデフレ圧力が強いことを示す。GDPデフレーターは、輸出入価格の変動が加味されているという意味で、交易条件の変動も反映している。

この二つの指標の乖離の原因は、交易条件の悪化による企業や家計の実質所得の海外流出である。つまり、原油価格等の輸入物価の上昇分を十分に価格転嫁できない場合、企業の収益は圧迫(GDPデフレターの低下)され、家計負担は値上げ分増加(CPIの上昇)する。当然、総需要の下押し要因となることから、物価上昇が長引けば、コロナ禍からの回復に負担になる。

これらの状況は、2021年10~12月期実質GDP成長率が前期比年率+5.4%に対して、原油価格の大幅上昇により名目GDPが前期比年率+2.0%に留まったこと、また実質GDPに交易利得(損失)を加えた実質GDI(国内総所得)も前期比年率+2.8%に留まったことに表れている。実質GDPの高い伸びをもって先行き景気を楽観視するのは危険である。コスト・プッシュ型のインフレは、デフレ的傾向を持つことに要注意である。

競争力回復が喫緊の課題

日本が資源輸入国である限り、資源価格が大幅に上昇するときは、交易条件は必ず悪化する。為替レートは基本的には、ファンダメンタルズ(経済の基礎的条件)を反映する。したがって、日本経済のファンダメンタルズを改善し、外生的なショックに対する耐性を高める必要がある。そのためには、生産性の向上や潜在成長率の引き上げによる日本経済の競争力の回復が喫緊の課題である。