米連邦準備制度理事会(FRB)が大幅な第3次利上げに踏み切った。異次元金融緩和政策を続ける日本との金利差の拡大のために円安がさらに進行しかねない情勢だ。産業界やメディアの「悪い円安」論がさらに勢いづきそうだが、不毛な感情論である。円安は企業収益を嵩上げするし、国内生産を有利にする。産業界がそこで国内投資と大幅賃上げに動けば、日本経済再生の道が開けるはずだ。

内部留保だけがV字回復

円安イコール悪、とみなす向きは、円安の進行を止めるために日銀に対し、異次元緩和を止めて利上げせよ、国債買い入れを打ち止めにせよと求める。日米金利差が円売り・ドル買いの投機を招いているからだ。

しかし、一日当たりの外国為替取引規模は日本の年間国内総生産(GDP)をはるかに上回る。その巨大な流れを変えようとすると日本経済の衰弱は一層激しくなり、むしろ円売り投機の口実にされるだろう。また、国債金利の上昇は国債の値崩れを招くだけである。高インフレとは言え、需要が拡大を続けている米欧とは逆に、過去25年間も需要が低迷を続け、デフレ圧力から抜け出せないでいる日本が金融引き締めで円安を是正するのはそもそも無理筋なのだ。

どうするべきか。

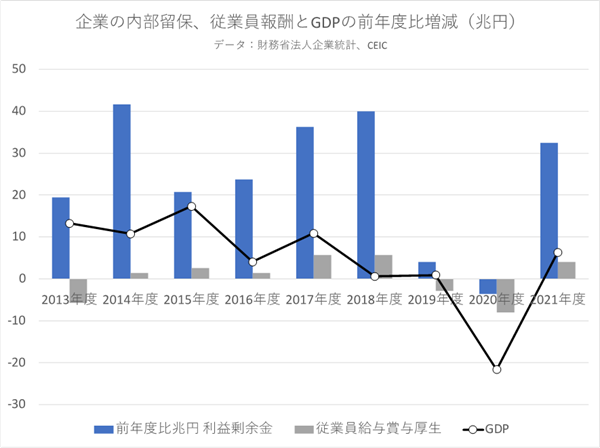

企業の財務状況をみると、唯一V字型回復を果たしている項目がある。企業が得た利益のうち、使わずに貯め込んだカネ、利益剰余金(内部留保)である。この剰余金と、従業員のために支出したカネ、さらに日本国民全体の所得の増加額を比較したのが下のグラフである。

国家利益を顧みない経済界

具体的には、財務省が実施する法人企業統計中の金融・保険業を除く業種を対象に、アベノミクスが本格的に始まった2013年度以降の利益剰余金、従業員への給与、賞与及び福利厚生費の年間合計について、それぞれ前年比増減額を算出した。それらを名目GDPの前年度比増減額と引き合わせた。

利益剰余金は資本金と同じく「株主資本」を構成するが、2022年3月末では資本金の5.7倍で、10年前の2.8倍から大きく膨張している。元はと言えば、米国流株主資本主義に傾倒した小泉純一郎政権時代の2002年7月の改正会社法施行以来の傾向だ。凡庸な経営者は、「株主資本が増えました」と株主総会で説明できる。グローバル化した大企業経営者にとってみれば、「株主価値」を高めるよう要求する世界の投資家向けに、成長分野を伸ばすための企業買収の準備金だと言い訳できる。

だが、日本国内がそうしたカネを貯め込むだけの企業だらけになってしまうと、GDPに代表される国家全体の経済が成り立たなくなる。市場経済はカネが設備投資や技術開発に回らないとダイナミズムが失われる。賃金が増えないとGDPの6割を占める家計消費が停滞し、内需不振に陥るのだ。経団連と言えば、かつては財界総本山として君臨し、トップは国家全体の利益を論じたものだが、今やその影もない。

題目倒れの「ESG」経営

再度、グラフを見よう。アベノミクスはそれまでの超円高を是正し、輸出を増やし、企業収益を好転させた。GDPもプラスに転じた。だが、GDPよりも、賃金よりも、はるかに大幅に増えたのは利益剰余金である。企業が手元に留め置いたカネが翌年度以降に国内向け設備投資に振り向けられるなら全く問題はないのだが、多くは海外での企業買収など対外投資に回ってきた。政府のほうは消費税の大型増税と緊縮財政を続け、GDPは2018年度から失速した挙げ句、新型コロナウイルス禍で深く沈んだ。21年度はGDPが若干改善したが、大きくリバウンドしたのは例によって利益剰余金である。

繰り返す。資本主義ではカネが余ることは株式など金融経済が潤うことになるが、カネが実体経済に回らない限り、国民全体が貧しくなる。多くの経営者は持続的な成長に重要な環境(Environmental)、社会(Social)、企業統治(Governance)の頭文字をとった「ESG」経営を説くが、まずは大幅賃上げを先行させるべきではないか。

第158回 日本の円安と米欧の金利引上げ

主要国の中で日本だけがゼロ金利。相対的に円が安いと外為市場でも円安が進む。円安で潤う企業は社会的責任として賃上げすべき。政府は慢性デフレ脱却のため国内投資に本腰を。